Agences bancaires : se transformer ou disparaitre

L'information publiée par le journal "Les Echos" le 29 septembre et confirmée depuis par des sources syndicales a fait le buzz : la Société Générale envisagerait de fermer 400 de ses 2 221 agences que compte la banque en France, et ce d'ici à 2020, soit quasiment 20% de son réseau en 5 ans. Un régime draconien qui se traduira probablement par quelques milliers de suppressions de postes. Du coup, la nouvelle était sur toutes les lèvres, et jusque dans l'intervention de Benoit Legrand, Président de ING France, au Salon Banque et Innovation qui s'est tenu le 1er octobre dans les salons de l'hôtel des Arts et Métiers. Il peut sourire, ING Direct est une banque en ligne et n'a aucune agence. Quant à ING Commercial Banking, la banque de financement et d'investissement dédiée aux grandes entreprises et institutions françaises, elle n'a pas ce genre de problème.

La réduction du nombre d'agences, un mouvement inexorable

La Société Générale n'est pas la seule à réduire la voilure de son réseau de distribution, ni la première. Le Crédit agricole a fermé 50 de ses 325 agences en Ile-de-France, BNP Paribas a fait de même avec 14 agences fermées sur 200 à Paris en 2014. Et le Crédit lyonnais prévoit de supprimer 1 000 postes d’ici 2018, avec à la clef des fermetures d’agences. Le mouvement ne se limite pas d'ailleurs pas qu'à la France. La Deutsch Bank envisagerait de supprimer un quart de ses effectifs. Quant à HSBC, elle annonçait début juin une réduction de ses effectifs de 10%, soit entre 22 000 et 25 000 suppression d'emplois.

En 2009, Le Figaro évoquait déjà la fermeture de 1 000 agences bancaires en France ; On ne parlait pas encore de transformation digitale, même si la banque en ligne et les guichets automatiques étaient déjà bien présents dans les esprits, mais plutôt de surdensité du réseau ; En 2009, la France comptait 1 agence pour 1 607 habitants alors que la moyenne des 27 pays européens était de 2 123 habitants. Nous étions très loin derrière les Pays-Bas, la Grande-Bretagne, ou encore la Suède, qui comptaient respectivement une agence pour 4 544, 4 892 et 4 956 habitants (soit une densité trois fois inférieure). Et ce n'est pas une exception culturelle spécifique à ces pays : les banques néerlandaises ont par exemple réduit le nombre de leurs agences bancaires de 50% en 10 ans et réduit leurs effectifs de 9% (source ING).

Mais les banques françaises avancent plus doucement sur le sujet car elles veulent avant tout éviter des plans de départs qui affecteraient leur réputation. Alors que réorganisations et départs à la retraite - nous sommes entrés dans le papy-boom - permettraient de supprimer 10 à 15% des agences sans faire de vague. Les agences des zones rurales, comptant moins de 4 collaborateurs, sont légion et sont les candidates idéales car peu rentables et sans grand impact social, même si pour certaines banques, ces agences représentent aussi leur image de marque.

Pourquoi fermer les agences ?

Les agences ferment car elles sont tout simplement désertées par leurs clients. Ces derniers fréquentent de moins en moins leurs agences bancaires et utilisent de plus en plus les services en ligne. Des services de plus en plus mobiles et de moins en moins "Internet fixe". Ce que confirment les chiffres fournis par les banques et les sociétés de conseil : en 2007, les clients français de la Société Générale étaient 57% à se rendre au moins une fois par mois dans une agence ; En 2015, ils ne sont plus que 42%. Même tendance du côté de LCL, qui a vu la fréquentation de ses agences chuter de 30% en cinq ans. Une tendance confirmée par la 5eme édition de l'étude du cabinet Deloitte sur la relation banque-clients, publiée le 15 septembre, montrant que le nombre de clients ne se rendant jamais en agences était passé de 14% en 2014 à 24% en 2015. En fait, la fréquentation des agences baisse de 5% par an depuis bientôt 10 ans, et cela va plutôt en s'accélérant.

La concurrence de la banque en ligne

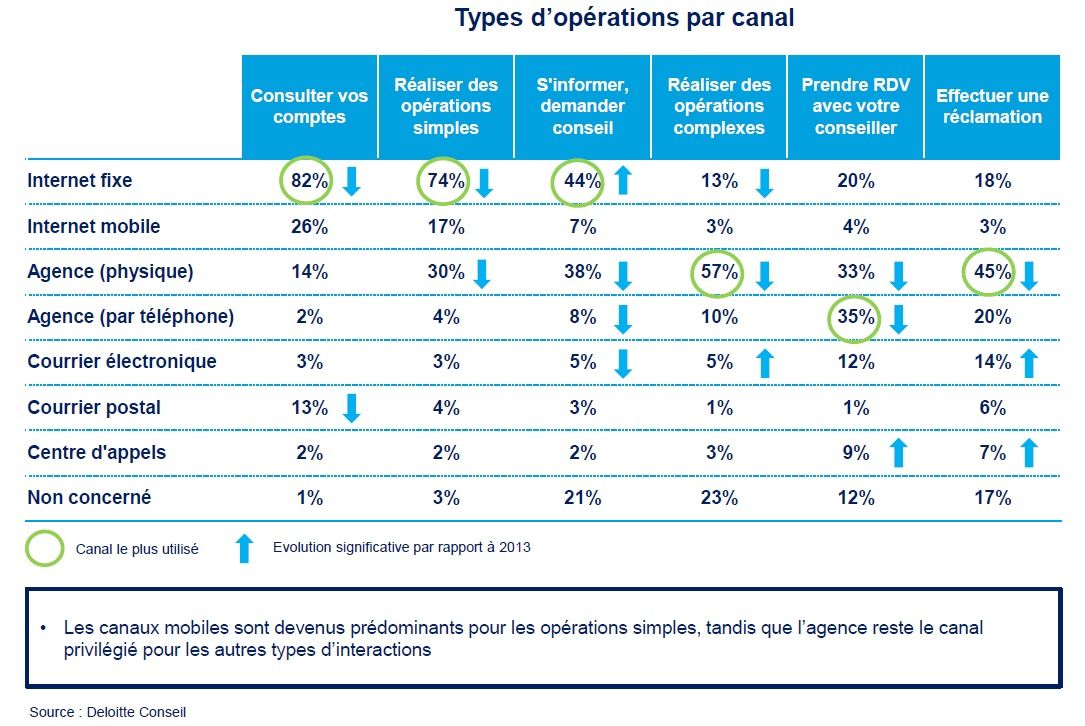

La plupart des clients utilisent les services en ligne de leur banque, depuis l'Internet fixe ou mobile. Pourtant, comme pour l'assurance et le e-commerce, le parcours client est encore hybride et est un mixte des différents canaux de distribution : le client passe d'un canal à l'autre en fonction des opérations à réaliser. L'enquête 2014 de Deloitte le résume assez bien : les canaux Internet et mobiles sont utilisés pour les opérations simples (consultation de compte, virement, commandes de chèque), tandis que l'agence reste privilégiée pour les autres types d'interactions (réclamation, rendez-vous avec son conseiller, simulation de crédit, etc.). Mais les usages évoluent à la vitesse grand "V". L'enquête de 2015 montre en effet que même pour des opérations complexes, l'agence perd du terrain même si elle reste prédominante : le nombre de clients se rendant à l'agence pour des démarches telles que la souscription d'un contrat d'assurance-vie ou la passation d'un ordre de Bourse continue à baisser.

Pour s'adapter à ces nouveaux usages, les banques françaises ont développé de nouvelles banques 100% en ligne, voire 100% mobile, dont les coûts de gestion sont théoriquement bien moindres et qui permettent d’attirer une clientèle plus jeune. La BNP Paribas a ainsi créé Hello bank! en 2014, une banque mobile, en complément de sa banque en ligne, la "Net Agence". La Société Générale a acquis en juin dernier l’intégralité de Boursorama Banque (banque 100% en ligne), tandis que LCL a lancé e-LCL, banque 100% en ligne. Le Crédit Mutuel-CIC - entité regroupant les fédérations du Centre Est Europe, du Sud-Est, d’Ile-de-France, de Savoie-Mont Blanc, du Midi Atlantique, de Normandie, de Méditerranée, de Loire-Atlantique Centre-Ouest, du Centre, du Dauphiné-Vivarais et d'Anjou et le CIC, une filiale allemande (Targobank) - mise sur Monabanq, banque en ligne créée en 1999, alors que le Crédit Mutuel Arkea - entité qui réunit les fédérations de Bretagne, du Sud-Ouest et du Massif Central - a mis la main sur Fortuneo Banque, entité créée en 2006 (le monde du mutualisme est parfois compliqué). Le Crédit Agricole a quant à lui lancé BforBank le 1er octobre 2009, 9 ans après l'entrée d'ING Direct sur le marché français (ING Direct est le n°1 de la banque en ligne en France et 2eme entrant après Monabanq) et Axa, dernier entrant, a lancé Soon, sa banque 100% mobile en 2014.

Pour s'adapter à ces nouveaux usages, les banques françaises ont développé de nouvelles banques 100% en ligne, voire 100% mobile, dont les coûts de gestion sont théoriquement bien moindres et qui permettent d’attirer une clientèle plus jeune. La BNP Paribas a ainsi créé Hello bank! en 2014, une banque mobile, en complément de sa banque en ligne, la "Net Agence". La Société Générale a acquis en juin dernier l’intégralité de Boursorama Banque (banque 100% en ligne), tandis que LCL a lancé e-LCL, banque 100% en ligne. Le Crédit Mutuel-CIC - entité regroupant les fédérations du Centre Est Europe, du Sud-Est, d’Ile-de-France, de Savoie-Mont Blanc, du Midi Atlantique, de Normandie, de Méditerranée, de Loire-Atlantique Centre-Ouest, du Centre, du Dauphiné-Vivarais et d'Anjou et le CIC, une filiale allemande (Targobank) - mise sur Monabanq, banque en ligne créée en 1999, alors que le Crédit Mutuel Arkea - entité qui réunit les fédérations de Bretagne, du Sud-Ouest et du Massif Central - a mis la main sur Fortuneo Banque, entité créée en 2006 (le monde du mutualisme est parfois compliqué). Le Crédit Agricole a quant à lui lancé BforBank le 1er octobre 2009, 9 ans après l'entrée d'ING Direct sur le marché français (ING Direct est le n°1 de la banque en ligne en France et 2eme entrant après Monabanq) et Axa, dernier entrant, a lancé Soon, sa banque 100% mobile en 2014.

Les banques 100% en ligne ne doivent pas être assimilées aux services en ligne des banques classiques. Elles ne viennent pas en complément de l'agence : elles n'ont tout simplement pas d'agences. Toutes les activités bancaires se font donc à distance par plusieurs canaux de liaison, Internet fixe ou mobile, téléphone, webcam, e-mail ou courrier papier. Les contrats peuvent être signés en ligne grâce à la signature électronique ou peuvent faire l'objet d'une souscription papier par l'intermédiaire d'un contrat fourni sous forme de fichier PDF qui doit être imprimé puis envoyé par courrier avec les pièces justificatives. Le dépôt des chèques peut être effectué en ligne grâce à des bordereaux numériques. Les chèques papier sont endossés puis retournés par courrier à la banque en ligne. Les retraits d'espèces sont effectués au moyen d'une Carte Bancaire (Carte Bleue, Visa, Mastercard) depuis n'importe quel automate bancaire de retrait (GAB/DAB). Enfin, les conseillers bancaires à distance sont joignables par téléphone, mail, webcam, chat ou courrier postale. Les banques en ligne ayant généralement des horaires d'ouverture plus amples en journée et le week-end en comparaison des agences bancaires, et ont des frais théoriquement inférieurs aux banques classiques.

Quant aux banques 100% mobile, elles n'ont même pas de site Web mais ne sont consultables que depuis un smartphone ou un mobile. Car le trafic se fait depuis ces terminaux. Elles fonctionnent sinon sur le même modèle que la banque en ligne.

Les "pure players" apparus sur le marché en 1994 ont fait faillite, ou ont été racheté (cf. "Banque Directe", filiale de la compagnie bancaire, ZeBank devenue Egg, BipBop). Mais la banque en ligne a aujourd'hui trouvé son marché. D'après un sondage du cabinet de conseil Simon-Kucher réalisé auprès d'un échantillon de 1 000 personnes en 2014, quelques 7% des Français étaient déjà clients d'une banque à ligne et ils étaient 15% au total à envisager de le devenir (19% chez les 25-54 ans). Une étude de 2015 du cabinet "Bain & Company" le confirme : sur les trois dernières années, les banques en ligne ont gagné 6% de clients par an en moyenne. L'arrivée de la 4G sur les mobiles, qui permet une consultation plus facile des services bancaires, a probablement encouragé les Français à faire le saut. La crise financière, la crise de la dette, la crise tout court est aussi passée par là ; les clients recherchent des banques avec des frais bancaires moins élevés. Et des services simplifiés plus lisibles.

Des chiffres qui cachent une certaine prudence des français : Boursorama, la banque en ligne filiale de la Société Générale, se vantait d'une augmentation massive de ses clients. Entre 12 000 et 13000 nouvelles ouvertures de compte par mois constatées en 2014 alors qu'il y a deux ans, la banque atteignait seulement les 2 000. Mais seulement 40% des clients de Boursorama l'utilisaient comme banque principale.

Ce retard à l'allumage provient en grande partie des freins au changement de banque : «Alors qu'en moyenne près de 25% des clients bancaires se disent insatisfaits de leur banque, seuls 3% des clients changent de banque chaque année», a expliqué l'association UFC-Que Choisir dans une récente étude. «C'est trois fois moins que la moyenne européenne, et cinq fois moins que la mobilité française en téléphonie ou en assurance.». Le crédit (personnel ou immobilier), l'assurance-vie et les comptes d'épargne règlementée favorisent la sédentarité du client et de son compte courant bancaire qui sert de pivot aux opérations de prélèvement et de virement». En moyenne les clients particuliers des banques détiennent chacun environ 7 produits bancaires (y compris le compte principal), dont le fonctionnement est souvent attaché au compte bancaire. Autre obstacle pointé par l'UFC-Que Choisir, «la lourdeur du changement des domiciliations (virements, prélèvements) et les risques d'erreurs lors de ce changement, avec les chèques, en particulier".

Tout cela devrait donc laisser le temps aux banques traditionnelles de trouver un nouveau modèle pour leurs agences. En résolvant un paradoxe : si les français désertent les agences, ils sont encore 55% à souhaiter toujours disposer d’un conseiller attitré (selon un sondage BVA réalisé en 2014 pour la fédération bancaire française) et 57% selon Deloitte souhaitent que leur conseiller ait de solides compétences techniques.

Vers des agences moins nombreuses mais plus spécialisées ?

Puisque le client peut effectuer ses opérations courantes lui-même en ligne, les agences doivent désormais offrir d'autres services pour que les clients aient des raisons de s’y rendre. Surtout que la concurrence des banques en ligne s'intensifie, comme on vient de le voir, et que de nouveaux acteurs entrent sur le marché : les fintechs (start-ups utilisant des technologies innovantes liées au secteur financier) proposent à leur tour des services financiers concurrents en se différenciant fortement par leurs modèles opérationnels, technologiques ou économiques disruptifs.

La Société Générale mise désormais sur des agences plus grandes avec des conseillers de plus en plus experts : une agence pourrait se spécialiser dans les opérations immobilières, une autre se consacrer aux produits d’épargne, etc. Un mouvement qu’empruntent également la BNP Paribas ou encore LCL. Quant aux opérations les plus courantes, elles pourraient encore se faire en agences, mais pas au guichet : le CIC, la Société générale et la BNP Paribas installent des centres automatisés avec des effectifs humains réduits au minimum. Les agences s'automatisent en effet de plus en plus, avec des GAB, ces automates qui vous permettent de retirer des billets ou de la monnaie, de verser des espèces, de consulter votre compte ou de commander un chéquier, des scanners de chèques et des coffres de nuit.

La Société Générale mise désormais sur des agences plus grandes avec des conseillers de plus en plus experts : une agence pourrait se spécialiser dans les opérations immobilières, une autre se consacrer aux produits d’épargne, etc. Un mouvement qu’empruntent également la BNP Paribas ou encore LCL. Quant aux opérations les plus courantes, elles pourraient encore se faire en agences, mais pas au guichet : le CIC, la Société générale et la BNP Paribas installent des centres automatisés avec des effectifs humains réduits au minimum. Les agences s'automatisent en effet de plus en plus, avec des GAB, ces automates qui vous permettent de retirer des billets ou de la monnaie, de verser des espèces, de consulter votre compte ou de commander un chéquier, des scanners de chèques et des coffres de nuit.

L'automatisation ne touche malheureusement pas que les agences, mais aussi les centres d'appel et les conseillers. Ainsi, grâce au machine learning et à l'intelligence artificielle, ce seront des robots, comme IBM Watson qui discuteront avec vous, ou comme Betterment qui vous conseilleront, dans vos investissements : spécifiez votre tolérance au risque et vos préférences d’investissement, le robot conseiller s'occupe de la gestion des placements et le rééquilibrage du portefeuille.

Ce constat, certes encore un peu avant-gardiste, peut être dérangeant pour les banques. Si ces dernières réfléchissent à spécialiser leurs agences dans des conseils à fortes valeurs ajoutées, comme la gestion patrimoniale, le conseil dédié à l'immobilier, à la banque privée ou au crédit à la consommation, il y a de bonnes chances pour que ces services soient aussi réalisés par des banques mobiles. Et le français n'est pas à un paradoxe près. S'il réclame un conseiller, et plus d'expertise, il ne vient en agence pour du conseil que dans 14 % des cas ! Dans l'immense majorité des cas, il vient traiter d'une réclamation ou pour de la gestion courante.

La réponse qui semblait évidente l'est du coup beaucoup moins : l'agence avec des conseillers experts ne peut être qu'une des réponses aux besoins des clients. Il est en fait probable que les agences bancaires prennent plusieurs formes différentes : agence bureau pour les rendez-vous, agence complètement automatisée, agence show-room, agence généraliste s'appuyant sur des spécialistes en central, etc.

Les banques expérimentent différents modèles d'agence

Pour définir les modèles les plus adaptés aux besoins de demain, les banques se cherchent, expérimentent et communiquent énormément sur ces ballons d'essai. On trouve ainsi quelques exemples significatifs :

Entre octobre 2011 et avril 2012, la BNP Paribas ouvrait six agences « nouvelle génération », avec la possibilité d'avoir des entretiens en côte-à-côte entre les clients qui le souhaitent et leur conseiller, et face à l'écran, grâce à un mobilier spécialement adapté, la possibilité, au cours d'un rendez-vous avec un conseiller de l'agence, de faire appel en visioconférence à un expert BNP Paribas, spécialiste des sujets d'épargne ou de crédit, une zone d'attente active autour d'une « table d'hôtes ou bar à tablettes» équipée de bornes tactiles ou d'iPad présentant l'offre de la banque, un accès à la presse ou encore des jeux pour les enfants, et un espace "Libre-Service" équipé d'automates permettant de réaliser toutes les opérations courantes, sur des plages horaires élargies (retrait, dépôts d'espèces et de chèques, accès aux comptes). Le réseau BNP Paribas devrait ainsi être divisé à terme en trois catégories d’agences : les « agences express », avec automates ou tablettes pour les opérations du quotidien ; les agences « conseil » avec des conseillers généralistes et la possibilité de réaliser une visioconférence avec un expert ; et les agences « projets » avec des conseillers spécialisés.

Début 2014, le Crédit Mutuel Arkéa "réinventait l’expérience client" avec de nouvelles agences "digitales". Là encore, la nouvelle agence fait la part belle aux supports tactiles avec un bar à tablettes, aux grands espaces avec des écrans muraux, au libre-service, et propose même un coin café et une zone pour consulter la presse locale pour plus de convivialité. Avec un positionnement clairement moins commercial et plus dans l'accompagnement. Fin 2014, le Crédit Mutuel Arkéa lançait également le déploiement de la technologie iBeacon dans son réseau d’agences, par l'intermédiaire d'une nouvelle application maison. Le Beacon est une technologie de géolocalisation beaucoup plus précise que le GPS. Elle permet de localiser précisément la position du client dans l'agence et d'envoyer des informations sur son identification par bluetooth. Les clients ayant téléchargé l’application pouvaient donc être « identifiés dès leur entrée dans l’agence » et leur conseiller prévenu de leur arrivée.

Le 7 avril 2015, la Caisse d'Epargne Lorraine Champagne-Ardenne a dévoilé « une agence 100% innovante » à Metz. 300 m2 répartis sur deux niveaux, un écran interactif sans contact à l’extérieur de l'agence (sans contact car l'écran se trouve derrière la vitrine, pas devant), une borne d’accueil tactile pour signaler son arrivée directement aux conseillers, un « bar à tablettes », un hot-spot wifi, une table tactile (Microsoft Surface) dans le bureau du conseiller (avec de la documentation, mais aussi de l'aide sur les services en ligne, et des jeux pour enfants), la possibilité d'avoir des entretiens en côte-à-côte. A noter un espace de travail partagé pour les conseillers qui n'ont plus de bureau attitré. Cela leur permet de travailler en mode collaboratif, quand ils ne sont pas en rendez-vous clientèle. Tout ceci ressemble furieusement aux agences innovantes de la BNP. D'ailleurs la Caisse d'Epargne a également annoncé, à l'instar du Crédit Mutuel le prochain déploiement de iBeacon.

L'agence bancaire de demain sera multiforme et multicanale

A travers ces expérimentations, on trouve ainsi plusieurs modèles d'agence possibles :

-

Les agences sans employés, entièrement automatisées, avec Guichets Automatiques Bancaires, Scanners de chèques, Bornes automatiques, organisées en espaces libre-service.

-

Les agences moyennes regroupant des conseillers généralistes qui pourront recourir à l’expertise des grandes agences via la visioconférence notamment.

-

Les grandes agences conçues comme « des pôles d’expertise », regroupant des conseillers généralistes et des conseillers spécialistes. Les conseillers sont alors organisés par produit, comme dans un grand magasin de bricolage où vous trouvez le vendeur spécialiste de l'électricité, de la peinture, etc.

-

Les agences bureaux (ou agence à l'étage) qui ne proposeront que des rendez-vous, typiquement pour la clientèle professionnelle.

L'aménagement des agences change aussi. Car l'agence bancaire est une boutique comme les autres. Elle se structure donc en espaces dédiés :

-

Des espaces pensés comme un café : un endroit convivial favorisant les échanges avec café, presse, jeux pour enfants, etc.

-

Des espaces axé sur le tout numérique (avec probablement un équilibre à trouver entre le numérique et l'humain, car il y a parfois overdose d'écrans) : des bars à tablettes, des bornes interactives, des murs d'écrans interactifs ou pas, extérieurs ou intérieurs, des tables tactiles, des écrans pour les entretiens en côte-à-côte. Tout ce dispositif venant en appui au conseiller.

Enfin, l'organisation des agences changent également :

-

Un conseiller n'est plus forcément attaché à une agence donnée, mais peut partager son temps entre plusieurs agences.

-

L'agence n'est plus forcément ouverte 5 jours sur 7, du mardi au samedi, mais peut fermer certains jours.

Les banques en ligne viendraient en complément du réseau des agences des banques traditionnelles; Leurs services pourraient être consultés au sein de l'agence, avec l'assistance ou pas d'un conseiller. On retrouverait ainsi le mixte canal numérique / canal physique que les boutiques se plaisent à recréer avec les offres de "click and collect". On pourrait ainsi imaginer commander des devises sur Internet et les retirer en agence, comme le propose déjà ICE. Car pour faire (re)venir le client en agence, il n'y a pas de mystère. Il faut coupler les services numériques, mobiles, et l'agence. Et cela commence déjà par les moyens de paiement. Car rappelons une évidence, c'est au moment de passer à la caisse qu'on a le plus besoin de sa banque.

Relativisons : la nécessaire transformation du réseau de distribution des banques n'est que la partie émergée de l'iceberg : les banques devront affronter d'autres changements majeurs dans les prochaines années. Concurrence des banques en lignes, des "fintech", révolution des moyens de paiement, nouveaux services disruptifs, poids du réglementaire, les sujets ne manquent pas.

A découvrir aussi

- Transformation Digitale : faut-il être précurseur ou suiveur ?

- Les impacts de la transformation digitale sur la DSI

- Windows Mobile est-il vraiment mort ?